| �z�[�� home | �S�|���v (steel graphs in Japan) |

�S�|���Y (steel production) |

�O���t�Ō�����O�o�ρiJapan economy �j |

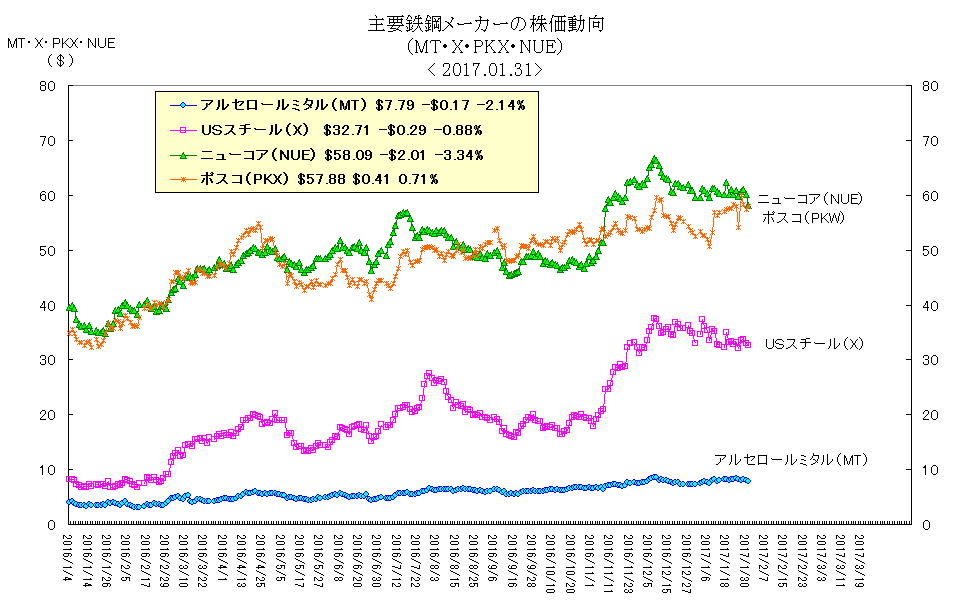

������ 1.�������� share pices (17.02.01) 2�D�č��̑e�|���Y U.S.A (17.02.08) 3.���ēS�X�N���b�v�s�� (17.01.10) 4.�A�W�A�S�|���Y Asian steel (16.10.28) 5.�����S�|�Ƃ̌o�c���� China steel maker (15.08.04)�@ 6.�g�s�b�N�X TOPICS �i16.02.06�j 7.���|�[�g L..�~�^�������鍑�ۓS�|�Ƃ̍ĕ� �͂��߂Ɂ@prologue ��1�́@�A���Z���[���~�^���Ƃ� about ArcelorMittal 1.�v���t�B�[�� profile �i08.06.24�j 2.���� board �i08.05.02�j 3.��ƋƐ� achievment �i08.11.07�j ��2�� �A���Z���[���~�^���̌o�c��@ management �i08.02.20�j ��3�� �A���Z���[���~�^���̊�ƍ��� corporate finance (08.06.09) ��4�� ����̓W�J overview �i07.11.20�j 6�D.���ۓS�|���v (figures) (09.7.27)�@�@ ������ɖ߂� ������ɖ߂� |

|